中文

|

English

首页

产品展示

产品应用

企业简介

定制案例

新闻中心

联系我们

在线咨询

Online consulting

中国2017年电动汽车锂电池装机33.55GWh,同比增长21%

注明:引自第一电动网 作者:

墨柯

的文章。

真锂研究统计数据显示,2017年最后一个月中国电动汽车市场锂电装机高达9.19GWh,同比增长12.4%,创造历史新高;同时对前3个季度的月度装机数据做了一些修正,这样全年累计装机33.55GWh,同比增长21%。

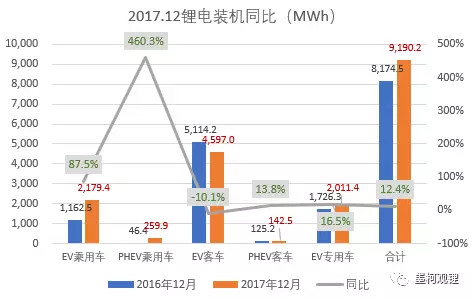

1、12月锂电装机9.19GWh,同比增长12.4%,环比大增60.2%

由于补贴政策的退坡,2015年和2016年的11月和12月都引发了电动汽车的抢装潮,这两个月的锂电装机量相当于全年的一半。2017年的11月,由于担心补贴政策提前退坡,同样出现了一定程度的抢装,12月抢装程度更甚,而且集中在纯电动客车和纯电动专用车方面。这主要是传闻中的补贴退坡政策所导致。12月锂电装机高达9.19GWh,创造了月度新高,同比增长12.4%。具体情况见下图:

其中,纯电动客车市场实现4.6GWh的装机量,连续第二个月也是2017年度第二次较大幅度领先纯电动乘用车市场;12月该市场装机占比高达50.02%,首次单独过半。主要原因是企业对该市场2018年补贴标准大幅下降、电池能量密度要求大幅提升已经形成了一致预期,从而尽一切可能在最后一个月抢装。不过,与去年同期相比,纯电动客车市场装机量还是同比下降了10.1%,也是唯一同比下降的细分市场,表明政策预期的影响力度有一定程度减弱。

纯电动乘用车市场以2.18GWh的装机量退居第二,同比增长87.5%,继续保持强烈的上升势头。该市场平均每辆车的电池包电量提升到了28.37kWh/辆,较11月的26.49kWh/辆有所增长,表明非A00级车的产量占比有明显提升。在2018年主管部门将重点治理整顿A00级市场存在较为明确预期的情况下,12月A00级车的抢装情况明显不及预期,这让墨柯有点困惑,或许,A00级车的市场已经转向以私人消费为主,而2018年前几个月私人消费市场的政策将大概率沿用去年的,因此,企业不着急抢装。具体情况真锂研究将根据相关数据做进一步研究分析,并在随后公布相关研究结果。

关于12月纯电动专用车的产量统计,中汽协和中汽中心有很大不同。中汽中心统计的有5.8万辆,超过中汽协的电动商用车(电动客车+电动专用车)的全部产量,具体原因暂时还无从了解。真锂研究的装机量统计以中汽协车辆产量数据为主要依据,该市场12月实现装机2.01GWh,同比增长16.5%。2016年纯电动专用车市场是从11月开始爆发的,12月抢装更甚,2017年的后两个月在传闻该市场补贴标准将大幅退坡的情况下,再现了上一年度的抢装盛况。

两类插混汽车市场的装机量相对都比较小,不过,插混乘用车市场12月实现装机259.9MWh,同比大幅增长460.3%,是增幅最大的细分市场;插混客车市场较为平稳,以142.5MWh的装机量同比增长13.8%,也超过了平均增幅。

下面看一下环比情况。12月中国电动汽车市场实现锂电装机60.2%的环比增长,其中,纯电动客车和纯电动专用车的环比增长均超过了80%,是12月装机环比大增的最主要动力。得益于相关补贴标准下降的传闻,插混客车市场12月装机也实现了环比33.5%的较高增长。两类电动乘用车市场环比增长较为平稳,其中,纯电动乘用车装机市场环比增长19.2%,插混乘用车市场环比增长17.5%。

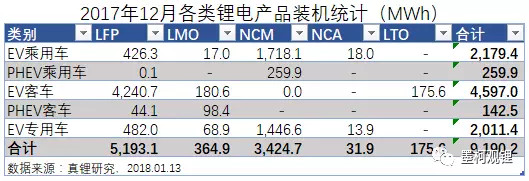

从锂电产品类型看,12月9.19GWh的装机总量中,磷酸铁锂电池以5.19GWh占比56.51%,比重较11月有进一步提升(11月以3.06GWh占比53.4%)。其中,纯电动客车市场以4.24GWh的装机量又占据了其中的81.66%,也较上月有进一步提升;纯电动专用车市场因为抢装,磷酸铁锂电池装机量达到了482MWh,仅次于纯电动客车市场,占比9.28%。

NCM三元电池以3.42GWh的装机量占比37.26%,比重与上月相比进一步下滑(上月以2.3GWh占比40.2%),但是装机量增长了48.67%,这意味着之前多生产的三元电池在这个月有了很大程度的消化。三元电池的应用主要集中在纯电动乘用车和纯电动专用车这两个细分市场,其中前者以1.72GWh的装机量占比47.72%,后者以1.45GWh占比40.18%。

锰酸锂电池12月实现了364.9MWh的装机量,环比增长31.63%,低于平均增幅。与之前各月不大相同的是,12月纯电动客车市场实现锰酸锂电池装机180.6MWh,几乎占了一半。NCA三元电池12月实现31.9MWh的装机量,环比有接近50%的增长,其中,纯电动专用车市场实现装机13.9MWh,是一个值得关注的现象。

钛酸锂电池12月有175.6MWh的装机统计,全部是珠海银隆贡献,都用在纯电动客车市场。

从各类车辆市场看,纯电动客车市场4.6GWh的装机量中有92.2%是磷酸铁锂电池,纯电动乘用车市场2.18GWh的装机量中有78.8%是NCM三元电池,纯电动专用车市场2.01GWh的装机量中有71.9%是NCM三元电池,插混乘用车市场259.9MWh的装机量几乎全部都是NCM三元电池,插混客车市场142.5MWh的装机量中有69.1%是锰酸锂电池。

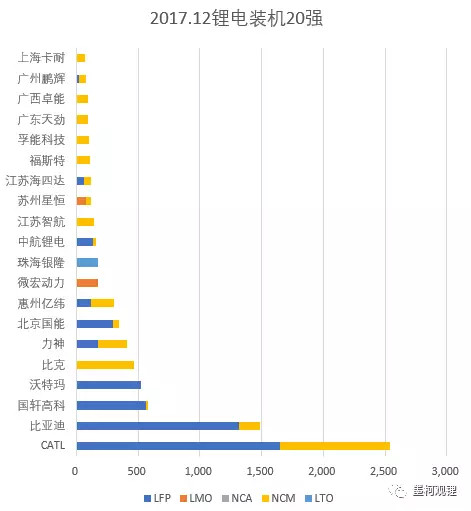

从电池厂商来看,12月依然是CATL以2.54GWh的装机量高居榜首,不过,市场份额快速下滑到了27.66%(11月是以1.81GWh占比31.56%),这意味着其他电池厂商抢装更甚。比亚迪以1.49GWh居其次,市场份额16.19%,与11月大致持平。国轩高科、沃特玛和比克分别以579.3MWh、521.6MWh和466.9MWh位居第3-5位,市场份额分别是6.30%、5.68%和5.08%。天津力神以410MWh的装机量位居第6位,市场份额4.46%,上升很快。北京国能以347.1MWh占比3.78%排在第7位,同样上升很快。

从厂商供应的电池类型来看,磷酸铁锂电池主要集中在CATL、比亚迪、国轩高科和沃特玛,12月分别实现装机1.65GWh、1.32GWh、562.3MWh和521.6MWh,合计4.05GWh,占到了磷酸铁锂电池总装机量的77.9%(11月是85.4%)。NCM三元电池3.42GWh总装机量中,CATL以895MWh占比26.13%,比克以466.9MWh占比13.63%,二者合计占比接近40%;天津力神以233.2MWh排在第3位,占比6.8%;比亚迪以172.5MWh位居第4位,占比5.04%。

12月前20强共实现装机8.1GWh,合计占到88.12%的市场份额。

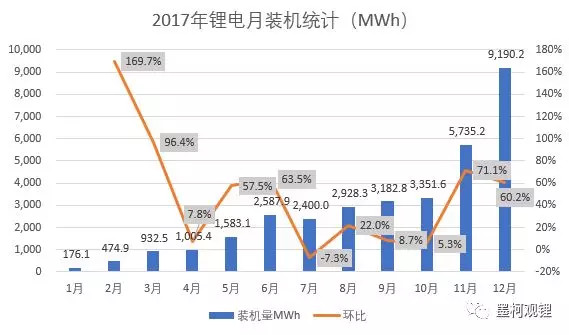

2、2017全年锂电累计装机33.55GWh,同比增长21%

真锂研究对2017年度前9个月的装机数据做了一次核查,发现之前的统计中存在一些细微错误,这里做了一次修正(工作未做完,或许还会有细微调整,但总体不影响)。修正之后的数据显示,得益于后两个月的抢装,2017年全年中国电动汽车市场实现锂离子电池装机一共33.55GWh,同比增长21%。具体每个月的装机量统计数据见下图。

从各类车辆市场来看,2017年纯电动乘用车市场实现锂电装机12.74GWh,首次排名榜首,占比37.96%,同比增长60.79%;纯电动客车市场实现装机12.33GWh,退居次席,占比36.76%,同比下降18.76%,是唯一一个同比下降的细分市场;纯电动专用车市场实现装机6.19GWh,占比18.45%,同比增长高达99.75%,是增速最快的细分市场。插混乘用车市场实现装机1.66GWh,同比增长58.62%,大致保持与纯电动乘用车市场同步增长。

从各类型锂离子电池来看,2017年磷酸铁锂电池实现装机16.33GWh,占比48.68%,依然保持着第一的为主,但是比重较上一年度有了大幅度下降,绝对量与上一年度相比也是明显下降。NCM三元电池实现装机15GWh,占比44.71%,绝对量同比增长翻了一番有余,比重也有了大幅度提高。锰酸锂电池实现装机1.4GWh,占比4.16%;NCA三元电池实现装机286.5MWh,成绩基本上都是在下半年取得的;钛酸锂电池实现装机533.4MWh,绝大多数是由珠海银隆供应。

纯电动乘用车12.74GWh的总装机量中,NCM三元电池以9.17GWh占比72.03%,磷酸铁锂电池以3.02GWh占比23.68%。纯电动客车市场12.33GWh的总装机量中,磷酸铁锂电池以11.39GWh占比92.37%,钛酸锂电池和锰酸锂电池的占比分别是4.33%和3.02%,NCM三元电池装机还微不足道。纯电动专用车市场6.19GWh的总装机量中,NCM三元电池以4.25GWh占比68.62%,磷酸铁锂电池以1.6GWh占比25.92%。插混乘用车市场1.66GWh总装机量中,NCM三元电池以1.54GWh占比高达92.65%。插混客车市场631.1MWh总装机量中,锰酸锂电池以426.5MWh占比67.59%。

2017年全年锂电累计装机20强见上表。总体来看,捷威动力的装机量滑到了20名之外,替代它的是微宏动力,其他19家电池厂商继续在榜单中,不同的只是排名的细微变化。具体来看,前10强中,排在前三位的CATL、比亚迪和沃特玛的市场份额都有所下滑,排在第4、5、7位的国轩高科、比克、天津力神的市场份额则有所上升。这7家电池厂商的排名没有变化。由于12月装机量的大幅增长,北京国能和亿纬锂能挤进了前10位。

前20强电池厂商合计装机28.86GWh,市场份额合计86.02%,这意味着20强之外的其他电池厂商的市场份额合计达到了13.98%,与2016年度10.29%相比有明显提升。总体情况是“两头挤”——CATL市场份额快速提升,20强之外的市场份额总体也有所提升,2-19位厂商则有所下降。这就是2017年的显著特征。